ВЕРСИЯ ДЛЯ СЛАБОВИДЯЩИХ

ВЕРСИЯ ДЛЯ СЛАБОВИДЯЩИХ

Рекомендация Р-Х/2020 - ОК Связь «Контрольные процедуры в отношении срока полезного использования нематериальных активов в ситуации их значительного объема в компании»ФОНД «НАЦИОНАЛЬНЫЙ НЕГОСУДАРСТВЕННЫЙ РЕГУЛЯТОР БУХГАЛТЕРСКОГО УЧЕТА «БУХГАЛТЕРСКИЙ МЕТОДОЛОГИЧЕСКИЙ ЦЕНТР» (ФОНД «НРБУ «БМЦ») На заседание ОК Связь 2020-11-27

РЕКОМЕНДАЦИЯ Р-Х/2020-ОК Связь «КОНТРОЛЬНЫЕ ПРОЦЕДУРЫ В ОТНОШЕНИИ СРОКА ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ В СИТУАЦИИ ИХ ЗНАЧИТЕЛЬНОГО ОБЪЕМА В КОМПАНИИ»

ОПИСАНИЕ ПРОБЛЕМЫ В учете операторов связи числится большое количество нематериальных активов (далее – НМА), переданные права на которые могут существенно превышать срок их полезного использования. В частности, к таким НМА относятся права на доработки различных информационных систем, программное обеспечение, доработки интернет сайтов и некоторые другие. В связи с тем, что указанные НМА имеют существенный объем, зачастую бывает сложно отслеживать информацию о реальных сроках их полезного использования. Это приводит к тому, что информация о нематериальных активах с истекшим сроком полезного использования продолжает храниться в инвентарных карточках в учетных системах компаний с целью осуществления контроля за ними, и затрудняет процесс ежемесячного закрытия бухгалтерских книг, а также процесс прохождения инвентаризации. В силу большого объема НМА, закрепленного за одним материально-ответственным лицом, процедура инвентаризации зачастую проходит формально, и информация об активах с истекшим сроком полезного использования не поступает в учетную функцию. Разработка и применение эффективных контрольных процедур, направленных на выявление НМА с истекшим сроком полезного использования, решает данную проблему.

РЕШЕНИЕ 1. Инвентарные карточки по НМА подлежат закрытию в периоде полного списания стоимости соответствующего НМА. Для целей выявления НМА с нулевой остаточной стоимостью организация применяет утвержденные контрольные процедуры, являющиеся частью ее системы внутреннего контроля. 2. Контрольные процедуры, используемые для идентификации НМА с нулевой остаточной стоимостью, должны содержать в себе описание всех факторов, приводящих к формированию таких активов. К таким факторам может относиться превышение охранного срока исключительных прав, лежащих в основе нематериального актива, над сроком полезного использования нематериального актива. 3. Содержание (дизайн) контрольных процедур подлежит проверке не реже одного раза в год, как правило, в конце отчетного года.

ОСНОВА ДЛЯ ВЫВОДОВ В соответствии со ст. 13 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовых результатах его деятельности и движении денежных средств за отчетный период, необходимые пользователям отчетности для принятия экономических решений. Достоверность финансовой отчетности обеспечивается путем выбора, формирования и раскрытия учетной политики экономическим субъектом. Наряду с другими требованиями, такими как требование полноты, своевременности, осмотрительности и т.д., учетная политика должна обеспечивать рациональное ведение бухгалтерского учета. В соответствии с Рекомендацией Р-100/2019-КпР «Реализация требования рациональности» под рациональным ведением бухгалтерского учета понимается выбор такого способа учета, который не приводит к формированию несущественной для пользователя информации и обеспечивает оптимальный баланс между затратами на формирование информации об объектах бухгалтерского учета и полезностью (ценностью) этой информации. Информация о нематериальных активах с нулевой остаточной стоимостью не является существенной для пользователей финансовой отчетности, поскольку не влияет на принятие пользователями экономических решений. Ведение инвентарных карточек по таким активам не соответствуют принципу рациональности бухгалтерского учета и не обеспечивает контроль над ними. Указанные активы не имеют физической формы, а контроль над ними подтверждается не в результате их физического наличия, а исходя из прав в отношении этих активов, которые были переданы организации по договорам, а также в виде патентов, лицензий и других правоустанавливающих документов. С целью соблюдения принципа рационального ведения бухгалтерского учета, а также составления достоверной финансовой отчетности и соответствия действующему законодательству организации отрасли связи на регулярной основе проводят контрольные процедуры, направленные на идентификацию НМА с нулевой остаточной стоимостью, в соответствии с требованиями ст. 19 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете». Согласно указанной статье экономический субъект обязан организовать и осуществлять внутренний контроль фактов хозяйственной жизни. Внутренний контроль над процессом подготовки финансовой отчетности основывается на применении риск-ориентированного подхода. Он предусматривает применение элементов внутреннего контроля во всех бизнес-процессах, оказывающих влияние на финансовую отчетность. Для каждого существенного бизнес-процесса определяются риски и контрольные процедуры по управлению данными рисками. При проведении инвентаризации НМА операторами связи, одним из факторов риска является значительный объем нематериальных активов. Контрольные процедуры в части данного бизнес-процесса должны быть составлены таким образом, чтобы обеспечивать адекватное покрытие риска. Иными словами, при условии эффективного выполнения контрольных процедур остаточный риск должен оцениваться как несущественный.

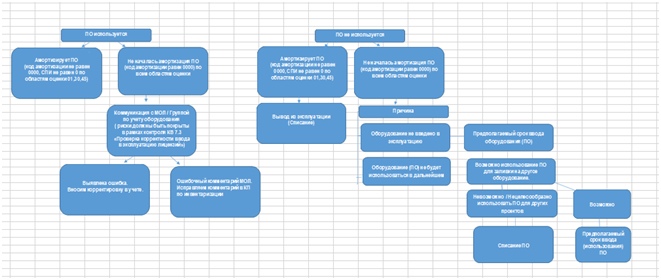

ПРИЛОЖЕНИЕ Выдержка из дизайна контрольной процедуры ПАО «МегаФон» - «Инвентаризация НМА модуля FI-AA SAP S/4 HANA» Ежеквартально исполнитель контрольной процедуры проводит инвентаризацию НМА, учет которых ведется в модуле FI-AA SAP S/4HANA. Исполнитель формирует в системе SAP S/4 HANA отчет с помощью определенной транзакции по классам НМА по состоянию на конец 2-го месяца отчетного квартала. Выгружает отчет в формат Excel и группирует по подразделениям, ответственным за эксплуатацию НМА. В срок до 16 числа последнего месяца квартала исполнитель контрольной процедуры направляет в ответственные подразделения отчет с позициями НМА для получения комментариев об их использовании (неиспользовании) и сроках полезного использования активов. На основании полученных отчетов исполнитель контрольной процедуры до 26 числа последнего месяца отчетного квартала анализирует полученные комментарии по отчету и, в случае необходимости, готовит документы на списание НМА и закрытие инвентарных карточек в системе, либо инициирует начало амортизации, если они не были введены в эксплуатацию, на основании бухгалтерской справки (служебной записки). Результаты контрольной процедуры документируются и сохраняются. Для программного обеспечения проверка проводится в соответствии со схемой ниже:

17.11.2020, 00:44 | 3176 просмотров | 1729 загрузок Категории: Проекты БМЦ Скачать 2020-11-27 Р-ОК Связь Контрольные процедуры по нулевым НМА.pdf |